Esercitazione sul metodo full costing e sulla break even analysis, con associazione di termini riferiti ai costi aziendali e alla loro classificazione e configurazione.

La contabilità analitica

La contabilità analitica o gestionale è l’insieme degli strumenti e delle tecniche utilizzate per analizzare i costi dell’impresa al fine di effetturare scelte di convenienza nell’impresa.

Il full costing

Un metodo per calcolare i costi in azienda è quello del costo pieno o full costing.

Questo metodo implica il calcolo dei costi diretti e indiretti per ottenere il costo pieno. I costi indiretti devono essere ripartiti, perché comuni a più prodotti o settori aziendali con due criteri:

- su base unica (un criterio per tutti i costi indiretti)

- su base multipla (criteri diversi per categorie di costi indiretti)

La divisione dei costi indiretti va fatta, quindi, in proporzioe ad altre variabili come il costo primo, il numero di prodotti, il numero di clienti serviti in quel settore etc.

| Somma dei costi diretti | costi attribuibili con certezza al singolo prodotto o settore |

| Costo primo | |

| + Costi indiretti | costi comuni a più prodotti o settori |

| Costo pieno o Costo complessivo | |

| + oneri figurativi = costo economico tencnico + utile = ricavo / prezzo | gli oneri figurativi non corrispondono ad uscite, ma a quanto vale il lavoro dell’imprenditore nell’azienda, il fitto di locali ceduti all’impresa dall’imprenditore, gli interessi sul capitale conferito in azienda dall’imprenditore (no dai soci, nelle società). |

Esercizio 1: full costing

L’azienda ….. produce due articoli A e B che hanno i seguenti costi diretti. I costi diretti sono i costi direttamente attribuibili al prodotto, senza ulteriori calcoli, come riparti ecc., in quanto si tratta di costi sopportati per creare quel prodotto e non altri, come le materie prime, il lavoro direttamente svolto per preparare il prodotto ecc. I costi comuni a più prodotti, come i costi per l’affitto di un locale in cui si realizza la produzione, ad esempio, non è un costo attribuibile ad un solo prodotto, ma a tutti quelli realizzati in quel locale, per cui dovrà essere attribuito a quel prodotto con un metodo di ripartizione. La stessa cosa accade per gli ammortamenti delle attrezzature usate per più prodotti, per l’elettricità, i costi di amministrazione, pubblicità ecc. Sono tutti costi indiretti.

| Costi diretti | ||

| A | B | |

| Materie prime | € 10.000,00 | € 15.000,00 |

| Lavoro diretto | € 8.000,00 | € 10.000,00 |

| Costo primo | € 18.000,00 | € 25.000,00 |

| Costo primo A + B | € 43.000,00 |

L’azienda ha, inoltre, altri costi non attribuibili in particolare ad A o B, ma alla produzione complessiva e alla gestione dell’impresa per pubblicità istituzionale (relativa al brand e non ai singoli prodotti, quindi), amministrazione ed energia elettrica.

| I costi indiretti comuni ad A e B | |

| Pubblicità | € 2.500,00 |

| Amministrazione | € 3.000,00 |

| Energia elettrica | € 500,00 |

| Totale | € 6.000,00 |

Ripartiamo i costi su base unica in base al costo primo. Vuol dire che i costi indiretti vengono proporzionalmente ripartiti in base ad un unico criterio, in base al costo primo di A e B. Il prodotto con costo primo maggiore si vedrà attribuire, quindi, un costo proporzionalmente maggiore.

Calcoliamo il coefficiente di riparto (quanti costi indiretti attribuire per ogni euro di costo primo). Per ottenerlo divido i costi indiretti per il costo primo totale (costo primo di A + costo primo di B).

Dividiamo 6.000 per 43.000 e otteniamo 0,1359, il coefficiente di riparto.

Moltiplichiao il coeff. per il costo primo di A e poi per il costo primo di B e otteniamo la ripartizione dei 6000 € di costi indiretti tra A e B

| A | B | |

| Materie prime | € 10.000,00 | € 15.000,00 |

| Lavoro diretto | € 8.000,00 | € 10.000,00 |

| Costo primo | € 18.000,00 | € 25.000,00 |

| costi indiretti | € 2.511,00 | € 3.488,00 |

| Costo pieno | € 20.511,00 | € 28.488,00 |

Esercizio 2: Full costing

Calcolo del costo pieno di A

Costi diretti (materie + lavoro + energia) = 16

Costi indiretti = 44.000 : 1000 = 44 x 450 : 600 = 33

costo pieno = 16 + 33 = 49

Calcolo della parte di costi indiretti di A e B

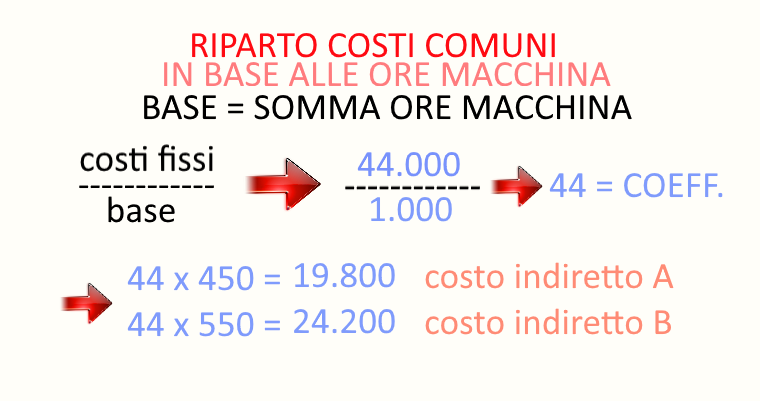

Per calcolare quanta parte dei costi indiretti (comuni ad A e B) attribuire ad A e B, si è deciso di utilizzare come base di riparto le ore macchina.

Calcolo del coefficiente di riparto

Per calcolare la parte da attribuire ai due prodotti in base alle ore macchina di ciascuno (450 e 550), calcoliamo prima il coefficiente di riparto, dividendo i costi indiretti (44.000 = 24.000 + 20.000) per il totale delle ore macchina (1000 = 450 + 550). In questo modo avremo quanti costi indiretti attribuire a per ogni singola ora di impiego delle macchine.

44.000 : 1.000 = 44 € coefficiente di riparo (costi indiretti per ora di impiego delle macchine)

Ora che abbiamo il coefficiente di riparto, corrispondente ai costi indiretti per ora, per ottenere la parte da attribuire ad A e B, moltiplichiamo 44 per le ore di impiego delle macchine per produrre tutti i prodotti A (lo stesso per i prodotti B)

44 x 450 = 19.800 € costi indiretti da attribuire alla produzione A

44 x 550 = 24.200 € costi indiretti da attribuire alla produzione B

<h3>Il costo indiretto unitario</h3>

Per ottenere i costi indiretti unitari (da attribuire ai singoli prodotti A e B) bisognerà dividere il risultato precedente (pari alla somma dei costi indiretti da attribuire ad A per l’intera produzione) per il numero di prodotti A (lo stesso per B).

costi indiretti unitari A = 19.800 : 600 = 33 €

costi indiretti unitari B = 24.200 : 400 = 60,5 €

esercizio 2: associazione di termini

<h2>Soluzione</h2>

a=9 b=15 c=3 d=2 e=4 f= 6 g=11 h=12 i=13 l=5 m=1 n=7 o=14 p=12 q=8

Calcolo del punto di pareggio

<h2>Soluzione</h2>

Applicare la formula: q = CF/(p-cv)