L’impresa e la gestione

Ogni impresa ha bisogno di finanziarsi per ottenere i beni di cui ha bisogno per poter raggiungere i propri scopi. Le risorse finanziarie non possono provenire dall’azienda stessa, almeno inizialmente, perché I costi per i beni acquistati, infatti, precedono i ricavi. L’impresa ha bisogno di ottenere le risorse finanziarie da diverse fonti. Dopo essere stata avviata l’impresa potrà ricorrere anche all’autofinanziamento, generando, oltre al surplus economico necessario a remunerare i suoi finanziatori, anche un ulteriore ammontare di risorse finanziarie che potranno essere reinvestite nell’azienda (nel caso in cui i soci rinuncino a distribuire una parte degli utili ottenuti).

Il fabbisogno finanziario

Il fabbisogno finanziario è la quantità di disponibilità finanziarie (mezzi liquidi) di cui un’azienda ha bisogno per esercitare la propria attività, per la gestione. L’impresa ha bisogno di mezzi (beni, personale, servizi) per produrre e l’acquisto di questi mezzi, che solitamente precede le vendite, comporta la necessità di reperire mezzi finanziari. La quantità di questi è, appunto, il fabbisogno finanziario. Questo si manifesta all’inizio, con la costituzione dell’impresa, ma anche in seguito, con la gestione corrente.

Costi e ricavi

L’impresa, quindi, per generare utili, dati dalla differenza tra ricavi e costi deve approvvigionarsi di beni e risorse finanziarie. I costi solitamente, come abbiamo già affermato, precedono i ricavi.

Questo genera la necessità di procurarsi i mezzi finanziari per poter sostenere questi costi. Quali operazioni aziendali generano i costi e come si possono classificare?

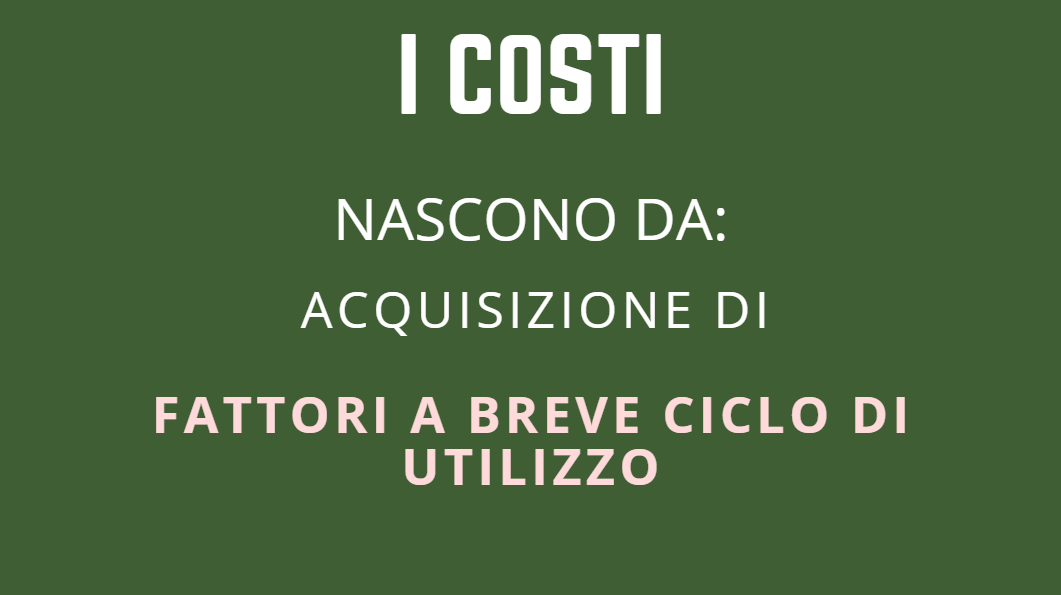

Costi di esercizio

I costi di esercizio sono quelli che nascono quando si acquistano fattori a breve ciclo di utilizzo. Si tratta di beni che vengono acquistai e inglobati nei prodotti finali, trasformati, consumati e che, insomma, non esisteranno più nel momento in cui verranno impiegati, senza possibilità di un loro ulteriore utilizzo. Pensiamo ad un forno: l’acquisto della farina e degli altri ingredienti utilizzati per produrre i propri prodotti genera dei costi di esercizio, perché questi beni hanno un ciclo di utilizzo breve.

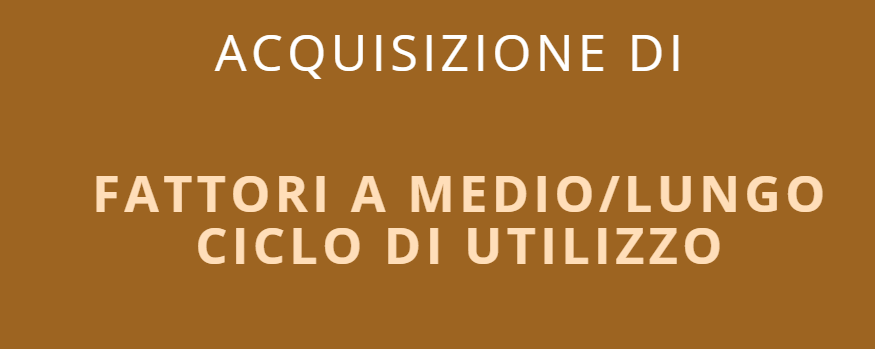

Costi pluriennali

L’acquisizione di fattori a medio lungo ciclo di utilizzo è l’altra operazione di gestione che genera costi. Questi costi sono pluriennali, in quanto la loro utilità non cessa con un singolo utilizzo, come nel caso dei costi di esercizio, ma si perpetua in più anni. Il loro valore, quindi, non si dissolve, ma si riduce soltanto, per usura o obsolescenza. L’usura causa una riduzione del valore dovuto all’utilizzo del bene che ne limita la funzionalità, mentre l’obsolescenza è una riduzione di valore che non dipende dalla ridotta funzionalità, ma dall’esistenza di nuovi prodotti con caratteristiche superiori o un prezzo inferiore.

Fonti di finanziamento

La necessità di procurarsi beni a breve e medio/lungo ciclo di utilizzo da nascere il bisogno di risorse finanziarie. Queste possono provenire dal titolare o dai soci (si parla in questo caso di Capitale proprio) oppure da terzi, estranei all’impresa, che diventano, così, creditori (si parla di Capitale di terzi). Tra il capitale proprio e il capitale di terzi, aventi lo stesso scopo, finanziare l’impresa per acquisire i beni e i servizi necessari alla gestione, ci sono molte differenze. Vediamo quali sono.

Il capitale proprio

Il capitale proprio viene conferito dai soci (o dal titolare, nel caso di impresa individuale) e può consistere in risorse finanziarie, beni a lungo ciclo di utilizzo. Con l’andare del tempo i soci possono rinunciare a parte degli utili, dando vita, così, all’autofinanziamento dell’impresa, attraverso le risorse generate da essa stessa. Il capitale proprio è anche una garanzia per chi finanzia l’impresa dall’esterno. Per questo deve essere almeno pari al 50% del valore dell’azienda.

Il capitale proprio non ha una scadenza stabilita, come per i debiti. Per questo è particolarmente utile per l’azienda, perché ha più tempo per recuperare gli investimenti fatti con questa fonte. Non c’è l’obbligo di remunerazione. Se alla fine di un anno (detto esercizio) non ci sono utili, i soci non percepiranno nulla (a differenza dei creditori che devono essere comunque remunerati, anche se non c’è stato utile). Il capitale proprio è la fonte di finanziamento più esposta al rischio d’impresa, perché in caso di fallimento della stessa, i soci sono gli ultimi a vedersi rimborsate le loro quote.

Il capitale di terzi

Difficilmente le imprese possono ricorrere solo al capitale proprio. Quasi sempre avranno necessità di finanziarsi attraverso fonti di finanziamento esterne, il cosiddetto capitale di terzi. Se le banche o altri finanziatori, avranno fiducia nelle capacità del management di produrre reddito attraverso l’impresa in modo adeguato alle loro aspettative, concederanno finanziamenti all’impresa. Per farlo analizzano la situazione dell’impresa attraverso i bilanci e le informazioni che posseggono sull’andamento del mercato in cui operano e della loro posizione in quel mercato. Molto importante per le nuove imprese è la presentazione che esse espongono ai finanziatori attraverso il business plan. Per il capitale di terzi valgono considerazioni diverse da quelle fatte per il capitale proprio: sono previste scadenze, c’è l’obbligo di remunerazione (gli interessi sul capitale prestato) ed è meno soggetto al rischio di impresa, perché è il primo che viene rimborsato in caso di fallimento.