Cos’è il budget economico

Il budget economico è un documento in cui c’è una previsione sulla spesa e sui profitti di un particolare settore o dell’intera attività aziendale.

Si tratta di un conto economico di previsione che serve a prevedere e a controllare la gestione dell’impresa o funge da supporto alla validità di un progetto, di un’idea di business.

Il budget riguarda un esercizio e parte dalla previsione delle vendite, per poi dedurre i costi necessari a produrre le quantità che si prevede di vendere (costi di produzione). Successivamente si sottraggono i costi delle varie aree di gestione (finanziaria, fiscale), si aggiungono ricavi atipici per fatti straordinari o non attinenti comunque alla gestione ordinaria, fino a giungere a calcolare l’utile o l’eventuale perdita.

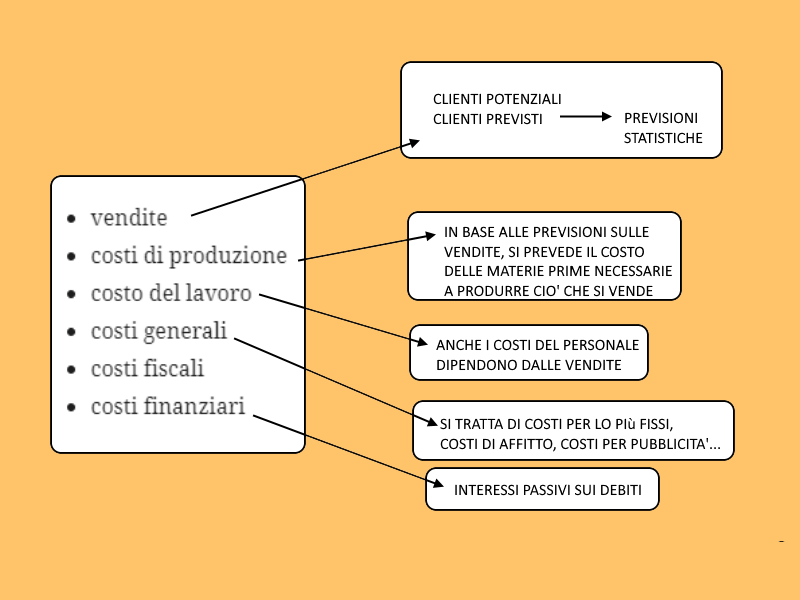

Si tratta, quindi, di calcolare i budget dei vari settori:

- vendite

- costi di produzione

- costo del lavoro

- costi generali

- costi fiscali

- costi finanziari

Alla fine i dati dei vari settori confluiscono, come tante parti di un puzzle, nel budget economico che, come risultato finale, ci consegna l’utile o la perdita prevista. Non è un fatto inusuale che nei primi anni di vita di un’impresa ci siano delle perdite. Questo può accadere a causa degli ingenti investimenti iniziali dovute alle immobilizzazioni.

Occorre, inoltre, considerare che le previsioni delle vendite si basano su ipotesi, su dati statistici di cui bisogna sempre verificare l’aderenza alla realtà e alle eventuali mutate condizioni per cause non previste o imprevedibili.

Il budget economico non è uno strumento che usano tutte le imprese, ma è uno strumento molto utile, perché permette all’impresa un confronto tra quanto ipotizzato e quanto invece si ottiene effettivamente per avere così delle indicazioni che possono essere un chiaro aiuto nella gestione. È importante, inoltre, per chiarire gli aspetti operativi in cui si dispiega un piano di marketing e per riflettere maggiormente sulla propria offerta, cercando dei dati con i quali si possa cercare un supporto alle proprie aspettative in termini di vendita o di aspettative sui prezzi e sui costi.

Calcoliamo il budget delle vendite

Facciamo l’ipotesi, molto semplificata rispetto alla realtà, di un’impresa che produce due beni A e B.

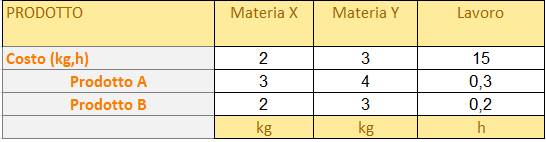

I due beni hanno i seguenti costi per impieghi di unità di materia prima e per ore di lavoro, cioè per produrre una unità di A e una unità di B occorrono i seguenti quantitativi di materia X ed Y (diversi per i due prodotti).

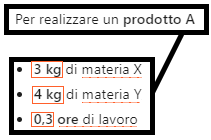

Per realizzare un prodotto A, dalle prove effettuate o dai dati statistici, occorrono:

- 3 kg di materia X,

- 4 kg di materia Y,

- 0,3 ore di lavoro.

Per il prodotto B servono

- 2 kg di materia X,

- 3 kg di materia prima Y,

- 0,2 ore di lavoro.

Calcoliamo ora il costo di questi 3 fattori produttivi (X, Y e Lavoro) in base al costo per Kg, per X e Y, e al costo all’ora per il lavoro del personale.

Il costo di X è di Y € al kg. Il costo di B è di 3 € al kg.

| Prodotto | Materia X | Materia Y | Lavoro |

| Costo | 2 € / kg | 3 € / kg | 15 € / h |

| Prodotto A | 3 kg | 4 kg | 0.3 h |

| Prodotto B | 2 kg | 3 kg | 0.2 h |

Previsioni sulle vendite

L’impresa prevede, in base alle informazioni possedute dall’azienda, di vendere:

- 50.000 unita al prezzo di 40 € del prodotto A

- e 20.000 di B al prezzo di 25 euro.

Budget delle vendite

Moltiplicando le vendite per il prezzo previsto, otteniamo i ricavi compessivi dei due prodotti, pari a 2,5 milioni di euro.

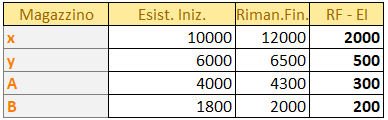

Budget delle materie prime

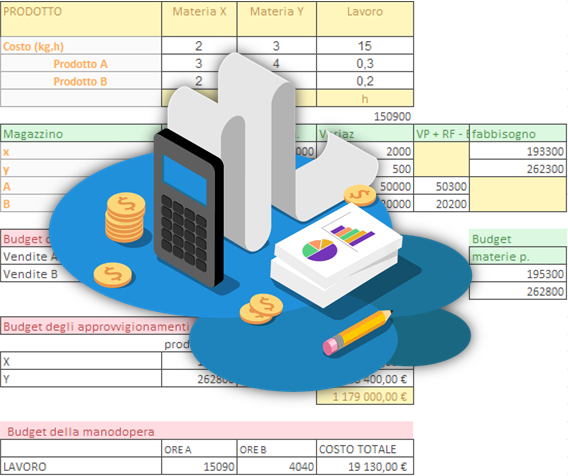

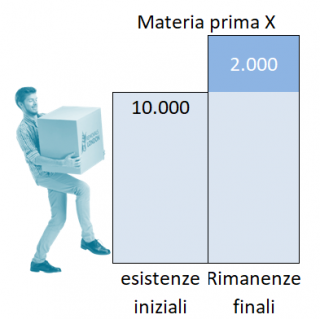

Per prevedere il fabbisogno di materie prime abbiamo bisogno dei dati sul magazzino:

RF = rimanenze finali (sono quelle previste)

EI = esistenze iniziali (valutate all’inizio dell’anno)

Sia per le materie prime che per i prodotti si prevede un incremento delle scorte a fine anno. Oltre a produrre 50.000 unità di A da vendere, ad esempio, occorrerà produrre altre 300 unità (rimanenze finali – esistenze iniziali).

Produzione di A e B prevista

Per calcolare quanti prodotti di A e B, come anticipato sopra, bisognerà produrre, alle vendite dovremo aggiungere l’incremento delle scorte previste:

A = 50.000 + 300 = 50.300

B = 20.000 + 200 = 20.200

Per sapere quante materie prime dovremo acquistare, dovremo prima calcolare le materie necessarie a produrre le quantità appena calcolate e poi aggiungere gli incrementi delle scorte di materie prime previste (2000 per X e 500 per Y). Nel prossimo paragrafo vedremo come effettuare il calcolo.

Materie prime da acquistare: materia prima X

Dobbiamo acquistare la materia prima X per produrre A e B. Basta moltiplicare la quantità da produrre di A e B per la quantità di fattore produttivo X necessario per ogni unità A e B.

materia X da acquistare per A = 50.300 x 3 = 150.900

materia X da acquistare per B = 20.200 x 2 = 40.400

Totale = 191.300

Bisogna però aggiungere ancora l’incremento delle rimanenze finali rispetto alle esistenze iniziali di materie prime, se vogliamo rispettare la previsione di avere 2000 kg di materie prime in più alla fine dell’anno. Bisognerà, quindi acquistare anche questa quantità.

materia X da acquistare = 191.300 + 2.000 = 193.200

Materie prime da acquistare: materia prima Y

Lo stesso discorso vale per l’altra materia prima

materia Y necessaria per produrre A = 50.300 x 4 = 201.200

materia Y necessaria per produrre B = 20.200 x 3 = 60.600

totale = 261.800 + 500 (incremento delle scorte finali) = 262.300

Budget degli approvvigionamenti

Riassumiamo i calcoli sui costi delle materie prime in questo budget.

Moltiplicando per il costo unitario della materia x e y, otteniamo i costi totali.

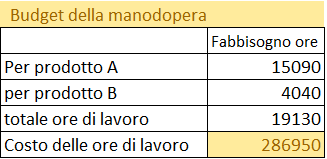

Il budget della manodopera

Otteniamo il budget della manodopera moltiplicando la quantità di prodotti da realizzare per le ore di lavoro necessari a produrre una unità di prodotto (vedi la prima tabella).

Per calcolare il costo della manodopera sono stati eseguiti questi calcoli:

- si calcolano le ore per produrre 50.300 prodotti A (50.300 x 0,3)

- poi le ore per produrre 20.200 prodotti B (20.200 x 0,2)

- si sommano le ore necessarie per produrre A e B

- si moltiplica il numero delle ore totali per 15 euro (costo orario).

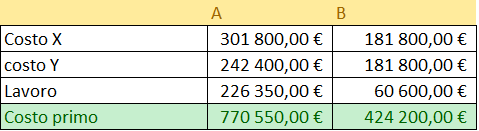

Il costo primo

Sommiamo il costo delle materie prime X, Y e del lavoro per A e per B per ottenere il costo primo, pari alla somma dei costi diretti.

Il costo X di A, ad esempio è stato ottenuto moltiplicando la quantità da produrre di A (50.300) per la quantità di materia prima X da impiegare per ogni prodotto, per il prezzo al kg. Lo stesso è stato fatto per calcolare il costo di Y e del lavoro per A.

Nella seconda parte…

Nella seconda parte vedremo come si ripartiscono i costi indiretti per arrivare al budget economico.